「そこに愛はあるんか?」のCMでお馴染みのアイフル。

アイフルはWEBやアプリで手軽に申し込めることから、利用を検討している人も多いのではないでしょうか。

アイフルは、大手消費者金融カードローンのなかでは、唯一銀行グループに加盟していない独立系消費者金融です。

そのため「アイフルなら審査にとおりやすいのでは?」と思う人もいるかもしれません。

この記事では、アイフルの審査通過に関する情報や、他社にはないメリット/デメリットを徹底的に解説します。

アイフルの審査基準を他社消費者金融と比較

まず、はじめにアイフルの審査基準や審査通過率から詳しく見ていきます。

さきほどのとおり、アイフルはプロミスやアコムのような「銀行系消費者金融」ではなく、独立系の消費者金融です。

・アイフル…独立系消費者金融

・プロミス…SMBCグループ

・アコム…三菱UFJフィナンシャルグループ

・SMBCモビット…SMBCグループ

・レイク…新生銀行グループ

ただ、独立系だからといって「審査にとおりやすい」といったことはありません。

アイフルの審査が甘くない理由は、このあと詳しく解説します。

アイフルの利用条件は20歳以上で安定収入があること

アイフルに申し込めるのは、以下2つの条件をクリアした人です。

- 満20歳以上69歳までの方

- 定期的な収入と返済能力を有する方

引用:アイフル公式サイト

アイフルの利用条件を他社と比較すると、年齢条件に関してはプロミスとアコムよりは厳しめです。

利用条件他社比較

| 消費者金融 | 年齢 | 収入 |

|---|---|---|

| アイフル | 20歳~69歳 | 安定収入があること ※パートアルバイトも可 |

| プロミス | 18歳以上74歳以下 | 〃 ※年金収入のみは申込不可 |

| アコム | 成人以上 | 〃 |

| SMBCモビット | 20歳以上74歳以下 | 〃 |

| レイク | 20歳~70歳 | 〃 |

アイフルを含め、消費者金融カードローンの申し込みでは、かならず「安定した収入」が必須条件となります。

しかし公式サイトを見ても具体的な年収条件などは明記されていないため、「どんな状態なら安定していると認めてもらえるのか?」といった疑問が出てくるかもしれません。

「安定した収入を得ている人」とは、以下のような人のことを指します。

- 毎月決まった額の給与収入がある(残業代などで多少増減するのは可)

- 企業やお店などに一定期間以上勤務している(理想は6ヶ月以上)

- 収入証明書類(源泉徴収票や給与明細)の提出を求められたら応じることができる

- 勤務先に在籍確認の電話がはいっても対応できる

上記の条件に該当しているかどうか、また審査通過できるかどうかは申し込んでみないとわかりません。

アイフルの申し込みから審査通過までの流れ

上記の利用条件に該当する人なら、アイフルの申し込みは可能です。

アイフルの申し込み手順は以下のとおりで、WEBやアプリ・自動契約機から申し込めます。

ただし、アイフルの審査対応時間や自動契約機の利用は24時間対応ではありません。

即日借りたい場合は、手続き開始時間に注意が必要です。

- 審査対応時間…9:00~21:00(土日祝も可)

- 自動契約機営業時間…9:00~21:00(土日祝も可)

- WEBやアプリ申し込み可能時間…24時間(土日祝も可)

WEBから申込みの手順/郵送物は一切なし

スマートフォンやパソコンで申し込み可能

審査結果は電話またはメールで回答 ※本人確認書類(場合により収入証明書類)の提出が必要(提出方法は申込完了後にメールで案内)

アイフルカード有無を選択可能

カード受け取り前でも借入れ可能

※本人確認書類はスマホで読み取り提出

※審査結果は電話またはメールで回答 ※本人属性により収入証明書類の提出が必要(提出方法は申込完了後にメールで案内)

※アイフルカード有無を選択可能

来店時には運転免許証やパスポートなどの本人確認書類(場合により収入証明書類)を持参

※登録口座への振込も可能

アイフルの審査通過率は35%~40%で他社と同じ

ここで、気になるアイフルの審査通過率も見ていきましょう。

以下に、2021年度~2022年5月までのアイフルの審査通過率を表にしています。

この表の「無担保新規成約率」の数字を見ればわかるとおり、アイフルの審査通過率は約30%~39%のあいだで推移しています。

プロミスやアコムの審査通過率も同じ程度ですので、独立系消費者金融であってもアイフルの審査は決して甘くはないことがおわかりいただけるでしょう。

アイフルの直近審査通過率

| 2021年4月 | 2021年5月 | 2021年6月 | 2021年7月 | 2021年8月 | 2021年9月 | 2021年10月 | 2021年11月 | 2021年12月 | 2022年1月 | 2022年2月 | 2022年3月 | 2022年4月 | 2022年5月 | |

| 申込件数 | 42,862 | 46,466 | 42,733 | 43,573 | 49,726 | 55,997 | 57,794 | 61,101 | 54,399 | 59,504 | 55,163 | 68,559 | 67,193 | 81,747 |

| 新規成約件数 | 16,054 | 17,201 | 15,307 | 15,170 | 16,869 | 18,505 | 17,957 | 19,536 | 16,405 | 17,466 | 17,943 | 21,601 | 19,752 | 24,100 |

| 新規成約率 | 37.5% | 37.0% | 35.8% | 34.8% | 33.9% | 33.0% | 31.1% | 32.0% | 30.2% | 29.4% | 32.5% | 31.5% | 29.4% | 29.5% |

ちなみに、以下は最新のアイフルの決算資料から抜粋したローン事業の実績推移です。

2019年から2022年までの数字がグラフ化されており、新規申込者数や成約率を見ると以下のことがわかります。

- 2021年から2022年にかけて申込件数と新規契約数は増加傾向

- 新規成約率は2019年以降下降しており、審査が厳しくなっていることが伺える

https://www.ir-aiful.com/data/current/PR202203.pdf

アコムは2021年から2022年にかけて、スマホアプリの操作面が簡単にできるようアプリの改修を実施しています。

決算資料にもありますが、成約件数が増えたのは審査が甘くなったのではなく、単にアプリが使いやすくなったのが原因です。

消費者金融カードローンの審査が厳しいのは貸金業法のルールが背景にある

アイフルの審査が厳しいのは、アイフルの審査基準以外にも要因があります。

消費者金融カードローンの審査が甘くない理由のひとつに、「貸金業法のルール」があります。

貸金業法では、無担保ローンの申込者に対し返済能力の調査を義務づけています。

貸金業法では返済能力の調査以外にも以下のようなルールを定めており、消費者金融カードローンの審査が厳しい理由がよくわかります。

- 総量規制…貸金業者からの借入れは年収の三分の一までに限る

- 過剰融資の規制…返済能力を超えた融資を禁じる

- 収入証明書類の提出義務…1社あたり50万円を超える契約、または他社借入額と新規契約額の合計が100万円を超える場合、収入証明書類の提出を義務付ける

- 信用情報機関の照会…貸金業者は無担保ローンの申し込みがあった際、信用情報機関のデータを照会し与信状況を把握することが必要

なお、上記のルールは貸金業登録をしている大手消費者金融はもちろん、中小の消費者金融にも適用されます。

アイフルの審査やサービスについて他社カードローンと徹底比較

アイフルの審査は決して甘くはありませんが、一方でアイフルの審査には他社とは違うポイントもいくつかあります。

とくに、中小消費者金融と比較すると審査上のメリットは多いため、以下に該当する人の場合はアイフルへの申し込みをオススメします。

- 土日の夜に即日借りたい

- できるだけ審査を急いで欲しい

- カードの発行を待たずにお金を借りたい

アイフルは土日の審査も21時まで可能

アイフルの審査は、土日や祝日も関係なく夜の21時まで実施しています。

夜の21時まで審査をしているのは、プロミスやアコムなどの大手消費者金融カードローンでも同じです。

ただ、以下の表にあるようにレイクだけ、日曜日の審査が18時で終了します。

日曜日の遅めに急ぎでお金を借りたい場合は、アイフルがオススメです。

消費者金融カードローン別審査対応可能時間

| 消費者金融 | 審査対応可能時間 |

|---|---|

| アイフル | 9:00~21:00(土日祝含む) |

| アコム | 9:00~21:00(土日祝含む) |

| プロミス | 9:00~21:00(土日祝含む) |

| SMBCモビット | 9:00~21:00(土日祝含む) |

| レイク | 9:00~21:00(日曜日のみ18時まで) |

| 中小消費者金融カードローン | 店舗によるが土日の審査は実施していないところが多い |

職場への在籍確認の電話がないのはアイフルの特徴

「職場への在籍確認」とは、カードローンの申込者が申告した勤務先で本当に働いているか、貸金業者が確認することを意味します。

在籍確認は、返済能力の調査の一環でおこなわれるものです。

一般的に在籍確認は電話でおこなわれ、職場に個人名で電話がかかってきます。

在籍確認について、アイフルは公式サイトで「原則、職場への電話確認はおこないません」と明言しています。

カードローンによっては「電話確認を必須とする」としている業者もありますので、電話を避けて欲しいならアイフルがオススメです。

<アイフル公式サイト/よくある質問より>

- 申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

-

原則実施しません。ただし、審査状況により実施する場合があります。お客様のプライバシーに配慮し、担当者個人名で連絡します。

なお、上記のQ&Aにもあるように、審査の状況次第では電話がかかってくる可能性もゼロではありません。

職場に電話をかけてきてほしくない場合は、以下の対策があります。

アイフルも相談には応じてくれますので、在籍確認で不安な点があるなら遠慮なくコールセンターへ連絡してみることをオススメします。

- 書類での在籍確認に切り替えてもらうようにお願いする

- 会社名が記載されている収入証明書類があれば、電話での在籍確認回避が可能

(例:源泉徴収票、直近2~3ヶ月の給与明細、健康保険証のコピーなど)

どの書類が有効かどうかは、アイフルの指示にしたがってください。

アイフルは急ぎの審査希望にも柔軟対応

アイフルは、急ぎの審査希望者に対しても柔軟な対応をしてくれる消費者金融です。

アイフルで審査を急いで欲しい場合は、以下の手順に従って連絡をいれるようにしましょう。

- WEBかアプリから申し込む

- 手続き完了のメールが届く

- アイフルのコールセンターに電話して「審査を急いで欲しい」と伝える

審査の混み具合にもよりますが、急いでいる人を優先し早めに手続きをしてくれます。

ちなみに、急いでいる場合は自動契約機での申し込みはオススメできません。

自動契約機は基本的に1店舗に1台しかなく、先客がいた場合は手続きが終わるまで30分~1時間程度待つ必要があるためです。

急いでいる場合は、先客に待たされる心配がないWEBやアプリで申し込むようにしましょう。

アプリがあればカード発行なしでも借りられる

中小消費者金融のなかにはキャッシング用のカードがないと借入れができなかったり、土日や夜間の振込キャッシングに対応してもらえなかったりするケースがあります。

時間を気にせずに早めに借りたいなら、アイフルがオススメです。

アイフルなら、カード発行前でもアプリだけでキャッシングができます。

スマホアプリで借入れができるのは、以下2つのコンビニATMのみです。

- セブン銀行ATM(セブンイレブンやイトーヨーカドー、駅の構内などに設置)

- ローソン銀行ATM(ローソン店舗内に設置)

アイフルのカードローン契約さえ完了すれば、コンビニATMのメンテナンス時間以外は、早朝や夜中でもお金が借りられます。

「カード発行を待たずに早めに借りたい」「カードを持っているところを家族に見られたくない」人は、アイフルのカードローンがいいでしょう。

アイフルの申し込みに必要な書類は他社と同じ

つぎに、審査に必要な書類を他社と比較してみましょう。

必要書類に関していえば、アイフルの申し込みで必要になる書類は、他社と比較してもあまり変わりはありません。

アイフルに申し込むときは、以下の書類を用意しておきましょう。

- 運転免許証

※運転免許証がない場合は、住民基本台帳カードか特別永住者証明書、在留カードか個人番号カード(表のみ)が必要

※運転免許証の住所と実際の住所が違う場合は、運転免許証に加えて以下の書類を補助書類として提出しなければいけません。

<運転免許証の住所と実際の住所が違う場合の補助書類>

- 運転免許証+各種保険証(現住所記載)

- 運転免許証+電気料金領収書(現住所)

- 源泉徴収票

- 給与明細書

- 確定申告書青色申請書、収支内訳書

- 住民税決定通知書、納税通知書

- 所得(課税)証明書

- 年金証書、年金通知書

※アイフルの利用限度額が50万円を超える場合

※アイフルの利用限度額と他社貸金業者からの借入れ総額が100万円を超える場合

ちなみに、アイフルはもちろんプロミスやアコムなどの大手消費者金融では「犯罪による収益の移転防止に関する法律」の改正に伴い、以下3パターンで本人確認がおこなわれます。

スマホで確認する場合は、運転免許証の写真とスマホで撮影した本人画像がAIによって判別され、オンライン審査でも厳格な審査が実施されます。

■パターン①…スマホで本人確認

本人の画像+写真付き本人確認書類1点(厚みやその他特徴を含む)の画像審査

■パターン②…銀行口座で本人確認

本人名義の銀行口座を登録し、審査実施(銀行口座の開設時に本人確認が完了しているため)

■パターン③上記以外で本人確認

本人確認書類2点の画像を送信して審査(※Web契約の場合は自宅へ簡易書留送付)

無利息期間は30日だがプロミスより条件面で劣る

無利息期間について他社と比較してみると、アイフルと他社の無利息条件には大差はないものの、プロミスの「初回借入れ後から30日間無利息」には劣ってしまいます。

アイフルの無利息サービスは、初回「契約後」30日間のみです。

一方、プロミスは初回「借入れ後」30日間が無利息となります。

契約後にカードローンの借入れがないと、無利息期間の恩恵がなくなる可能性もありますので、同じ利用するなら早めに借りるようにしましょう。

ちなみに、無利息期間がもっとも長いのはレイクです。

レイクなら、以下2つの無利息サービスが選べます。

- WEB申し込みで60日間無利息

- 5万円までの融資で180日間無利息

アイフルの審査回答が遅いときの対策

アイフルの公式サイトでは「最短25分審査回答」となっていますが、「25分」もあくまで最短の時間です。

審査の混み具合や利用者の申し込みに不備があると、審査回答まで時間を要する場合があります。

そこで、審査回答が来ないときの対処法についても、いくつかの秘訣をご紹介したいと思います。

対策①コールセンターに確認する

WEB申込みをすると、審査回答が電話かメールで届きます。

審査結果がなかなか届かない場合は、以下の専用ダイヤルに電話をかけて確認してみましょう。

・WEB申込専用ダイヤル…0210-337-137 9:00~21:00

さきほどのとおり、審査を急いで欲しい場合は専用ダイヤルに電話をかけ、至急で審査をしてもらうようにお願いすることも可能です。

対策②メールを確認する

審査回答メールが届かない場合は、メール設定がおかしくなっていないか念のために確認してみましょう。

いくつか考えられるケースをまとめていますので、参考にしてください。

■ケース①迷惑メールフォルダへ仕分設定されている

対処法→@aiful.co.jpから受信できるようにドメイン設定をする

■ケース②メールボックスの容量が不足している

対処法→不要なメールを削除する

■ケース③メールアドレス相違

対処法→アイフルのコールセンターに電話をしてアドレス間違いであることを伝える

■ケース④メールを誤って消してしまった

対処法→アイフルのコールセンターに電話して再送してもらう

なお、手続き途中にパスワードを忘れてしまった場合は、はじめからWEB申込みをやり直す必要が出てきます。

手続きで設定したパスワードは、絶対に忘れないようにしましょう。

何度やってもWEB申込みができないなら、オペレーターに聞きながら申し込める自動契約機での手続きをオススメします。

対策③連絡がつくようにしておく

もし申込みに不備があったり書類不備が発生していたりすると、詳細確認のために電話がかかってきます。

したがって、スムーズに審査をしてもらうためにも、申し込んでから手続きが完了するまでは「電話に出られる状態」にしておきましょう。

知らない電話番号からかかってきても無視することなく、かならず折り返すことが大切です。

アイフルの審査に落ちた場合に考えられる理由

アイフルの審査に落ちた場合、カードローンの契約ができない旨の連絡はきますが、審査落ちの原因までは教えてもらえません。

ただ、アイフルの審査に落ちたとすれば、原因は下記のどれかに該当するはずです。

自分の状況にあてはめ、もし該当する場合は審査落ちの原因を解消してから再申込をするようにしましょう。

- 収入が安定していない

- 信用情報機関に異動情報がある

- 必要書類に不備がある

- 4社以上の借入れと年収の三分の一以上の借り入れ

- 6ヶ月以内の消費者金融カードローンへの多重申込み

- アイフルが保証している銀行カードローンで金融事故を起こした

収入が安定していないと審査落ち

アイフルの審査では「収入の安定度」が重要になります。

アイフルの審査に落ちた場合、収入面については以下の原因が考えられます。

- 無職である

- 日雇いや登録制のアルバイトをしている

- 派遣社員として登録しているが実際には仕事をしていない

- 実在しない会社を申込み情報に入力した

- 勤続期間が3ヶ月未満である

- 株やFXなどの投資による収入で生計をたてている

- フリーランスで安定した仕事がない

ただ「勤続年数が短い」といった程度なら、審査通過できるケースもあります。

実際には申し込んでみないとわからない部分もありますが、上記のケースも参考にしていただければと思います。

信用情報機関に異動情報があると審査通過は困難

アイフルは、指定信用情報機関(CICとJICC)に加盟しています。

カードローンの申し込みがあると、アイフルは申込者の情報を信用情報機関に照会します。

もし、信用情報機関に以下の記録があると、アイフルの審査に落ちる可能性が高くなります。

「自分が該当するのでは?」と不安に思うなら、信用情報機関の本人開示サービスを利用して自分の情報を確認するようにしましょう。

- 他社カードローンやクレジットカードの支払い遅延

- 2ヶ月以上の長期延滞履歴

- カードローンやクレジットカードの強制解約履歴

- 保証会社が代位弁済※した履歴(※保証会社が代わりに債権者に返済すること)

- 自己破産や個人再生をした履歴

なお、銀行系の債務で自己破産した場合を除き、上記の情報は5年間信用情報機関に残り続けます。

現時点で上記の状況が解消されていても、情報が消えていない期間は何度申し込んでも同じ結果になることが予想されます。

必要書類に不備があると最悪審査落ちすることも

本人確認書類や収入証明書類で不備がある場合も、審査落ちの原因となります。

本人確認書類の不備でもっとも多い例としては、住所相違や氏名相違(結婚して姓が変わったなど)があげられます。

一方、収入証明書類の不備としては、以下のケースが該当します。

いずれにしても、書類の提出時には細心の注意を払って確認するようにしましょう。

- 最新年度ではない古い収入証明書類を提出した

- 会社名や本人氏名が記載されていない書類を提出した

- 書類を撮影するときに手ブレや照明の写り込みで画像不鮮明となっている

- アリバイ会社に依頼し、偽造した書類を提出した

4社以上の借入れと年収の三分の一以上の融資は審査落ち

アイフルは貸金業法の規制をうけるため、「年収の三分の一以上」を他社で借りている場合、審査通過は難しくなります。

また、借入れ金額が少なかったとしても借入れ件数が多いと、審査通過は難しくなります。

借入れ件数が多い人が審査落ちするのは、「借金返済のために繰り返し新規ローンに申し込んでいるのでは?」と疑われてしまうためです。

「何件以下なら審査にとおるのか?」といった基準は公開されていませんが、一般的には消費者金融カードローン4社以上からお金を借りていると要注意です。

どうしてもアイフルから借りたいなら、一時的に親や知人に融資をお願いして、アイフル以外のローンを任意返済しておくことをオススメします。

6ヶ月以内の消費者金融カードローン同時申込みは危険

審査落ちした日からさかのぼって6ヶ月前までのあいだに、他社消費者金融カードローンに申し込んだ人も注意しましょう。

なぜなら他社カードローンへの申込履歴は、6ヶ月間信用情報機関に残るためです。

一番注意しないといけないケースは、他社カードローンに連続で申し込み、すべて審査落ちしているパターンです。

消費者金融カードローンや銀行カードローンに申し込むと、消費者金融や銀行の保証会社は信用情報機関にデータを照会します。

データの照会履歴は、信用情報機関に加盟しているほかの貸金業者なども閲覧できるようになっています。

照会履歴だけが多数残り契約履歴が1件もないと、以下のように判断されるケースもあるのです。

- よほどお金に困っている人ではないか?

- 申し込んでも他社審査に落ち続けている人ではないか?

他社の多重申し込みをしている人が無事契約完了できたとしても、返済余力や総量規制のルールに該当していないかなどは、厳しくチェックされます。

いずれにしても、6ヶ月以内に他社に申し込んだ場合は、カードローンの審査結果や借入れ状況を把握しておくことが大切です。

アイフルが保証している銀行カードローンの利用者は要注意

アイフルは、銀行カードローンの保証業務も担っています。

アイフルは以下の銀行カードローンの保証をしていますので、該当するカードローンで延滞した履歴があると、審査通過は難しくなるでしょう。

なぜなら、信用情報機関のデータとば別にアイフルの社内データにも「金融事故歴顧客」として登録されている可能性があるためです。

もし下記のカードローンで長期延滞した履歴がある場合は、銀行カードローンの利用状況が審査落ちの原因かもしれません。

- 仙台銀行「カードローンNEO」

- 福邦銀行「ざ・カードローン」

- 千葉興業銀行「リリーフ、あんしんアップ」

- 静岡中央銀行「しずちゅうCSカードローン、しずちゅうクレジットラインリリーフ」

- 但馬銀行「但馬銀行カードローン※口座あり」

- 中国銀行「カードローン コ・レ・カ」

- 宮崎太陽銀行/「キャッシュフル」

- 愛媛銀行/「ひめぎんカードローンサポート、ひめぎんビジネスサポートカードローン」

- 豊和銀行「ほうわSMARTカードローン」

- 南日本銀行「ミナミネットカードローンWAZZECA」

- 宮崎太陽銀行「カードローンおたすけA」

- 高知銀行「こうぎんカードローンサポート」

- 沖縄海邦銀行/「アイカードくじらくん」

- 徳島銀行/「とくぎんカードローン・サポート」

また、アイフルはライフカードなどの金融関連事業も運営していますので、アイフルの金融サービスで未払いなどがあると審査落ちする可能性もあります。

- ライフカード(クレジットカード)

- SUMISHIN LifeCARD

- AG債権回収

- アイフルビジネスファイナンス ※不動産担保ローン、事業者向けビジネスローン

- ミライバライ ※後払い決済

- アイフルおまとめローン(かりかえMAX、おまとめMAX)

アイフルの審査に落ちても他社カードローンの審査にとおるケースとは?

ここまで審査落ちになる原因や要素ばかりをお伝えしましたが、実はアイフルの審査に落ちても他社カードローン審査には通過できるケースもあります。

細かな審査基準は消費者金融各社によって異なるため、アイフルの審査に落ちても他社に通るケースが発生するのです。

いくつかのケースを見ていきましょう。

大手消費者金融カードローンでも審査通過できるケースがある

このあとの口コミにもあるように、アイフルの審査に落ちてもプロミスやアコムなどの大手消費者金融カードローンの審査には通るケースがあります。

アイフルの審査には落ちても他社審査に通過できる要因としては、以下の背景が考えられます。

- 審査通過できる収入条件が他社のほうが甘かった

- 勤続年数の条件が他社のほうが緩かった

- 総量規制ギリギリで借りていても他社で数万円だけ借りられた

消費者金融カードローンの審査では「スコアリング」という方法が用いられます。

スコアリングでは、利用者の属性に点数をつけ、点数が基準以上になると審査通過できる仕組みになっています。

スコアリングの点数基準は消費者金融各社によって違うため、アイフルで落ちても他社審査に合格するケースが発生するのです。

中小消費者金融なら柔軟な審査で通過できる可能性も

大手ではなくても、中小消費者金融カードローンなら審査通過できる場合もあります。

中小消費者金融カードローンのなかには、以下のような融資基準で融資をしてくれる店舗があります。

- 無収入の専業主婦でも配偶者貸付制度で融資をしてくれる(配偶者の同意が必要)

- 対面融資で人柄を見て判断してくれる

- 20歳未満でも学生証があれば低金利で融資をしてくれる(学生ローン)

- 金利20%と金利手数料は高くなるが、10万円以下の少額融資で柔軟に対応してくれる

ただ「中小消費者金融の審査は甘くブラックでも貸してくれる」といったことはありません。

中小消費者金融でも、貸金業登録をしている業者は大手と同様に、信用情報機関への照会を含め返済能力の審査を厳格に実施します。

総量規制対象外の銀行カードローンに申し込む

他社の消費者金融カードローンで年収の三分の一程度の融資を受けている場合、銀行カードローンなら審査通過できる場合があります。

なぜなら、銀行カードローンは総量規制の対象外だからです。

ただし、銀行カードローンも金融庁の指導により過剰融資が規制されており、消費者金融と同じく「借入れは年収の三分の一まで」と決めている銀行が多いのも事実です。

参考:金融庁公式サイト/銀行カードローンの実態調査結果について

他社借入れが多いならアイフルのおまとめローンがオススメ

他社消費者金融カードローンで多額の融資を受けているのなら、アイフルのカードローンには申し込まず「おまとめローン」を検討することをオススメします。

おまとめローンで借金を一本化できれば、返済日は1日だけになりますし、金利手数料も節約できるかもしれません。

アイフルには、以下2つのおまとめローンがあります。

- おまとめローン「かりかえMAX」

- おまとめローン「おまとめMAX」※アイフル利用中のユーザー専用

<おまとめローンの商品概要※条件は上記2つとも同じ>

| 貸付利率 | 3.0%~17.5% |

| 契約極度額 | 1万円~800万円 |

| 返済方式 | 元利定額返済方式 |

| 返済期間および返済回数 | 最長10年(120回) |

| 貸付対象者 | ・満20歳以上で定期的な収入と返済能力を有していること ・アイフルの審査基準を満たしていること |

| 担保/連帯保証人 | 不要 |

総量規制に該当する人でもアイフルのおまとめローンが利用できるのは、おまとめローンが総量規制の対象外ローンに該当するためです。

ただし、おまとめローン利用時には以下の点に注意が必要です。

- 金利手数料が減額されないケースがある

- 返済能力がないと、おまとめローンの審査に落ちる場合がある

- おまとめローンは総量規制の対象外になるが「年収の三分の一までの借入れ」の金額にはカウントされる。そのため「おまとめローンを含めた総借入額が年収の三分の一を超える」場合、他社消費者金融カードローンの利用ができなくなる

総量規制の対象外ルールに関する詳しい情報は、下記「日本貸金業協会公式サイト」をご覧ください。

参考:日本貸金業協会公式サイト/総量規制の対象外

クレジットカードのキャッシング枠があるなら審査なしで借りられる

手持ちのクレジットカードにキャッシング枠があるなら、わざわざ消費者金融カードローンに申し込まなくてもお金が借りられます。

よくあるケースは「カードのキャッシング枠があることを忘れていた」といったパターンです。

すでにキャッシング枠がある場合は、利用時の審査は不要です。

ただ、カードにキャッシング枠がないと、融資枠を設けてもらうための審査が必要になります。

アイフルの審査に落ちてからキャッシングの申し込みをしても、再度審査落ちになる可能性は高いといえます。

しかし、実際のところは「申し込んでみないとわからない」のも実態ですので、だめもとでクレジットカード会社に問い合わせてみるのも、ひとつの方法です。

アイフルの審査難易度に関する口コミ

ここで、アイフルのカードローン審査に関する口コミも見ていくことにしましょう。

今回は、ヤフー知恵袋の情報を中心にご紹介します。

アイフルに申し込んだ人からの質問を見ていると「思った以上に審査に時間がかかった!」「アイフルの審査に落ちても他社大手カードローン審査は通った!」などといったことが見えてきます。

口コミ「審査が混みあうと時間がかかるケースも」

アイフルの審査結果回答は「最短25分」となっていますが、下記の質問のように申込日の翌日になっても審査回答がこないケースもあるようです。

審査に時間がかかるのは「月末で混んでいる」「申込内容に不備がある」など要因はさまざまですが、急ぎの場合は遠慮せずにアイフルに問い合わせてみることをオススメします。

<ヤフー知恵袋より>

| 【質問】アイフルに審査について質問です。昨日19時頃に申し込みをしたのですが、審査結果のメールが来ていませんでした。申し込んだ後に電話をして優先してもらうようお願いしましたが、今日の12時になっても審査結果は来ていませんでした。審査結果は大体どれくらいかかるものなのでしょうか?そして、時間がかかっているということは。審査に落ちているということなのでしょうか? |

| 【回答】月末なので込み合っているのかもしれません。審査落ちの場合、連絡はむしろ早いです。 |

| 【質問者からのお礼コメント】回答ありがとうございました!!審査通りました!! |

口コミ「アイフルは独自審査でとおりやすいはウソだった」

前述のとおり、アイフルには「独立系消費者金融カードローンなので審査が甘い」といった噂があるようです。

しかし、下記の回答者からのコメントにもあるとおり「アイフルの審査は甘い」といった噂は間違いです。

ブラックリストにのっているような人は審査通過できませんので、その点は覚えておきましょう。

<ヤフー知恵袋より>

| 【質問】アイフルは審査が甘くてブラックでも審査に通る、という掲示板の書き込みがありましたが、本当の事なんでしょうか?私はブラックでフクホー、セントラルから借りています。 |

| 【回答】アイフルは独自審査なのでアコムやプロミスとは違うみたいです。ブラックでも属性次第だと思います。フクホーなどの街金でしか借りられない状態だと審査厳しいですよ。(経験上) |

口コミ「アコムがダメでもアイフルで審査通過できた」

アイフルの審査は決して甘くはありませんが、審査基準の面で見るとアイフルが他社とは違う基準を設けている可能性もあります。

そのため、下記のケースのように他社で落ちても、アイフルの審査には通過できる場合があるかもしれません。

<ヤフー知恵袋より>

| 【質問】アイフルで審査落ちしたらプロミスやアコムも審査通りませんかね? |

| 【回答①】逆は通りそうだけど、このパターンは厳しそう。プロミス、アコムはそれぞれメガバンクのカードローンの保証会社だし、地銀も保証会社だったりする。無理して自社カード発行しなくても、そっちもあるからいいのでは?また、グレーゾーンも使えないしなおさら。アイフルも保証会社しているようだけど、かたやメガバンクグループの会社だしね。アイフルは独立系 |

| 【回答②】僕は、アコムだめだった時にアイフル通りましたね。 |

口コミ「プロミスとSMBCモビットで借りられた」

以下のケースは、さきほどの逆パターンです。

プロミスやSMBCモビットで審査通過できても、アイフルの審査には落ちることもあります。

ただし。他社で審査通過してから最後にアイフルに申し込むと、アイフル以外の消費者金融カードローンでの借入額が総量規制にカウントされてしまいます。

アイフルに申し込むまでに、他社で年収の三分の一ギリギリまで借りてしまうと、アイフルで審査落ちする可能性は高くなるでしょう。

<ヤフー知恵袋より>

| 【質問】アコム、プロミス、アイフル以外で審査の甘い消費者金融といえばどこですか? |

| 【回答】プロミスです。プロミス45万モビット10万、アイフル審査落ちでした。ちなみにPayPay銀行も良いと思います。借入額高いと思う。 |

アイフルの審査に落ちてからやってはいけない4つのこと

最後に、アイフルで審査に落ちたあとに”やってはいけないこと”についても、詳しくお伝えしておきます。

アイフルの審査に落ちてしまうと「すぐにお金が必要」と焦るがあまり、違法業者や怪しい情報に飛びついてしまうケースがあります。

くれぐれも、正規の貸金業者以外の融資には手を出さないように注意しましょう。

審査落ちしてから6ヶ月以内に再申込する

申込み情報が6ヶ月間信用情報機関に残る点は、さきほどもお伝えした通りです。

アイフルに再申込する場合も同じで、審査に落ちた前回申込日から6ヶ月以内だと、何度申し込んでも審査落ちするのは確実です。

勤続年数や年収・他社借入額などに変化がないなら、再申込は控えたほうがいいでしょう。

無駄な申し込みは、信用情報機関のデータにキズをつけるだけです。

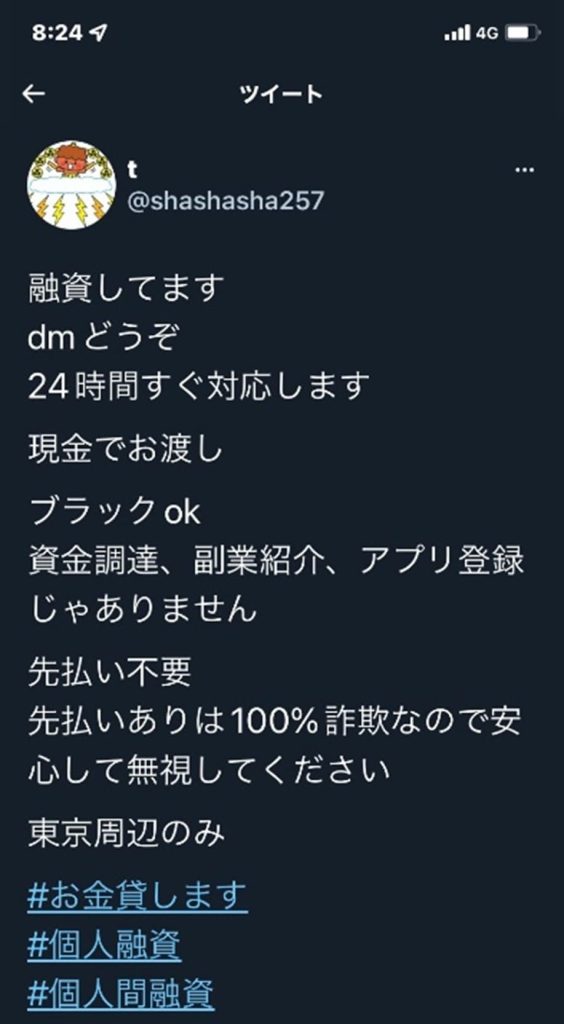

個人間融資を利用する

個人間融資とは、Twitterや個人掲示板などで募集される「個人的な融資の申し出」のことを指します。

個人間融資は、以下の募集のようにプラックOKなどと書かれている点が特徴です。

<Twitterの個人間融資募集例>

個人間融資は、一見すると親切なお金持ちがお金に困っている人を助けるために融資をしているように見えます。

しかし、個人間融資は闇金やソフト闇金などの違法業者が運営しているケースがほとんどです。

冷静に考えるとおわかりいただけると思いますが、ブラックで返済能力がない人に個人が融資するはずもありません。

闇金がブラックな人に融資できるのは、取り立てに自信があるためです。

違法業者は、法外な金利を取ったり滞納した際には職場や実家に嫌がらせをしたりするケースもありますので、絶対に利用してはいけません。

違法業者の給与ファクタリングで借りる

給与ファクタリングとは、受け取り予定の給料を担保にしてお金が借りられるサービスのことを指します。

給与ファクタリングの名前だけを見ると何も問題がない気がしますが、給与ファクタリングを運営しているのも違法業者の可能性が高いため、利用しないほうが無難です。

仮に利用したとしても、法外な利息を取られる可能性があります。

金融庁も違法な給与ファクタリングに関して注意喚起していますので、下記金融庁サイトもご覧ください。

<給与ファクタリングにご注意ください>

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。貸金業登録を受けていないヤミ金融業者により、年率換算すると数百~千数百%になる手数料を支払わされたり、大声での恫喝や勤務先への連絡といった私生活の平穏を害するような悪質な取立ての被害を受けたりする危険性があります。また、高額な手数料を支払ってしまうと、本来受け取る賃金よりも少ない金額の金銭しか受け取れなくなるため、経済的生活がかえって悪化し、生活が破綻するおそれがあります。

参考:金融庁公式サイト

書類を偽造して再度申し込む

収入証明書や、本人確認書類を偽造して申し込むのも危険です。

生年月日や住所を偽って申し込むために運転免許証を偽造すると、法に触れるケースもあります。

なかにはアリバイ会社に手数料を支払って源泉徴収票を偽造し、再度申し込むことを検討している人もいるかもしれません。

はじめからアイフルを騙すつもりで申し込むと、詐欺罪に問われるかもしれません。

運良く審査通過できても、あとで発覚すると一括返済を求められ、信用情報機関にもネガティブな情報が残ります。

アイフルの審査は最新のコンピューターが実施し、画像認識についても最新の技術を採用しています。

偽造してもすぐにバレますので、よからぬ計画は実行しないほうが無難でしょう。

アイフル審査が他社と違うメリット・デメリットのまとめ

アイフルの審査基準は、決して甘くはありません。

ただ、基本的に利用条件をクリアしており収入も安定している人なら、返済能力の範囲内で融資は可能です。

今回お伝えしたように、アイフルの審査はコンピューターが実施します。

つまり、融通がきかない審査がおこなわれるのです。

コンピューターで自動的に判定されないように、とくに書類不備や申込み内容の入力漏れなどには細心の注意を払って申し込むようにしましょう。