お金がないとき、アプリでサクッとお金が借りられたらとても便利です。

しかも簡単な審査でキャッシングができたら、急にお金が必要になったときでも急場はしのげます。

この記事では、お金を借りるおすすめのアプリについて、消費者金融系アプリを中心に詳しく解説します。

アプリでお金を借りる際の審査についても徹底解説しますので、ぜひ参考にしてください。

お金を借りるアプリ消費者金融系6選を紹介

お金が借りられるアプリはいくつかありますが、数あるアプリのなかでも消費者金融系のアプリがおすすめです。

消費者金融のアプリをオススメする理由は、以下の3点です。

- 10万円未満の少額でも借りられる

- アプリだけで完結するので店舗に行く必要がない

- カードなしでも借りられるアプリがある

今回、とくにオススメしたい6社のアプリをご紹介しますので、自分に合った消費者金融系アプリを探してみてください。

プロミスのアプリローンは10万円の少額融資にも対応

プロミスには、アプリだけで申し込みから借入れまでの手続きが完結する“アプリローン”があります。

プロミスは、他社の消費者金融に先がけてアプリのサービスをはじめた消費者金融のひとつです。

本人の所得や他社借入額にもよりますが、10万円以内の少額融資にも対応しています(※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます)。

ただし、審査なしでの利用はできません。

利用者本人の安定収入の有無や、信用情報機関に金融事故歴がないかどうか、審査でチェックされます。

プロミスのアプリローンに関する特徴もまとめていますので、ぜひ参考にしてください。

- 少額でも気にせず借りられる

- 来店不要で郵送物もないため、まわりにバレにくい

- 大手消費者金融のなかでは上限金利がもっとも低い

- スマホATM対応なので、カードがなくてもコンビニで借りられる

- 毎月の返済でVポイントが貯まる

<プロミスの概要>

| 初回契約時可能限度額 | 1~500万円 |

| 審査回答時間 | 最短3分融資(※お申込み時間や審査によりご希望に添えない場合がございます) |

| 利用できる人の条件 | 18歳以上74歳以下で安定した収入があること ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 |

| 無利息サービス | 初回利用に限り最長30日間 |

アコムのmy acなら夜間でも土日でもお金が借りられる

アコムは上場企業ですので、安心して利用できる点が特徴のひとつです。

アコムにも、スマホアプリ「myAC 」があります。

「myAC 」のおもな機能は、以下の4つです。

- 来店不要で申し込みと審査が可能

- 本人確認書類と顔写真をスマホで提出すれば郵送手続きも不要

- 10万円までの少額融資にも対応

- カード発行なしでもセブン銀行ATMで借入れや返済ができる

アコムのカードローンもプロミスと同じく、手続きは簡単ですが審査は厳格に実施されます。

本人に安定した収入がないと、審査通過はできません。

ただ、雇用形態の条件はそれほど厳しくはなく、アルバイトやパートでも毎月決まった収入があれば申し込みは可能です。

また、楽天銀行に口座があれば、夜間や土日を問わず約1分で振り込みキャッシングができる点も特徴のひとつです。

<アコムの概要>

| 初回契約時の融資額目安 | 1万円~50万円 |

| 審査回答時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 利用できる人の条件 | 成人以上で安定した収入があること |

| 無利息サービス | 初回利用に限り最長30日間 |

レイクは5万円まで少額融資に最適

レイクのアプリは、コンビニATMでのスマホ取引を中止していましたが、現在はセブン銀行ATMのみ利用できるようになっています。

レイクは、少額の借入れをしたいユーザーにもっともオススメしたいカードローンです。

大手消費者金融では、初回利用者に無利息キャッシングサービスを提供していますが、ほとんどの無利息キャッシングは最長30日間です。

その点、レイクの無利息キャッシングは、180日間無利息期間が続く点が特徴といえます。

ただし、180日間の無利息キャッシングができるのは、5万円までの借入れのみです。

5万円を超える借入れは、通常通りの金利手数料がかかりますので注意しましょう。

また、レイクでお金を借りる場合は、以下の点に注意が必要です。

- スマホ取引でキャッシングする場合は手数料がかかる(他社消費者金融も同様)

- 日曜日の審査対応時間は18時まで(日曜日以外は21時まで)

- 60日間と180日間の無利息キャッシングは併用不可

<レイクの概要>

| 初回契約時の融資額目安 | 1万円~50万円 |

| 審査回答時間 | 最短15秒 |

| 利用できる人の条件 | 20歳~70歳までで安定した収入があること |

| 無利息サービス | web申し込みで最長60日、5万円までの借入れなら最長180日 |

SMBCモビットのアプリは利用するだけでVポイント貯まる

消費者金融でお金を借りる場合、ATMの営業時間によっては夜間に借りられないこともあります。

また、外出時にカードを持参していないと、キャッシングできないケースもあるでしょう。

SMBCモビットのアプリなら、プロミスやアコムと同様、セブン銀行ATMかローソンATMでスマホ取引画面からの借入れが可能です。

アプリで振込依頼をすれば、最短約3分で振込キャッシングも利用できます(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)。

契約後も、アプリひとつで増額審査の申し込みや取引履歴照会もできますので、手続きが簡単なカードローンを探している人にはオススメのアプリといえます。

もちろん少額融資にも対応しており、10万円以内のキャッシングも可能です。

- コンビニATMのスマホ取引でキャッシング可能(セブン銀行ATMとローソンATM)

- アプリひとつで必要書類の提出が可能(郵送不要)

- 返済でポイントが貯まる

<SMBCモビットの概要>

| 初回契約時可能限度額 | 最高800万円 |

| 審査回答時間 | 最短10秒で簡易審査結果表示 |

| 利用できる人の条件 | 20歳以上74歳以下で安定した収入があること ※収入が年金のみの方はお申込いただけません。 |

| 無利息サービス | ー |

オリックスマネーはカード発行なしで利用できるカードローンアプリ

オリックスマネーは、2022年に新しく取り扱いをスタートしたカードローンです。

オリックスマネーにも、公式アプリ「ORIX MONEY」があります。

公式アプリを使えば、カードローンの新規申込はもちろんスマホATMでの借入れや返済も可能ですので、わざわざ店舗に行く必要はありません。

オリックスマネーはカードレスタイプのカードローンですので、外出先で借入れをするにはスマートフォンがかならず必要になります。

「スマホのバッテリーが切れたのでカードでキャッシングする」といったことはできませんので注意しましょう。

- 「ORIX MONEY」でカードローンの新規申込とキャッシングが可能

- コンビニのスマホATMから借入れ可能(セブン銀行ATMのみ)

- 即時振込に対応(例:ゆうちょ銀行、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、埼玉りそな銀行、楽天銀行、PayPay銀行など)

<オリックスマネーの概要>

| 初回契約時の融資額目安 | 1万円~50万円 |

| 審査回答時間 | 最短60分 |

| 利用できる人の条件 | 20歳~69歳で安定した収入があること |

| 無利息サービス | ー |

◆オリックスマネー公式サイト

https://www.orixcredit.co.jp/member/app/

アイフルのアプリはセブンイレブンでキャッシング可能

アイフルにも、スマホひとつで契約できるカードローンアプリがあります。

アイフルはカードレス契約が可能で、アプリで申し込めば自宅へのカード郵送も回避できます。

毎月の明細書もアプリで確認できますので、家族に内緒でカードローンを利用したい人にはオススメのアプリといえます。

ここまでご紹介したアプリのなかには、「セブン銀行のスマホATMのみ利用可」となっているカードローンがありますが、アイフルはセブン銀行もローソンATMも利用できます。

アイフルのアプリは、生体認証かPINコードで簡単にログインできますので、利用するたびにパスワードを入力する必要もありません。

- 急ぎの審査希望はコールセンターに電話すれば急いでくれる

- 初回利用者にかぎり30日間の無利息サービスが利用できる

- アプリのアイコンは4種類から選択可能(家族にスマホを見られても安心)

<アイフルの概要>

| 初回契約時の融資額目安 | 1万円~50万円 |

| 審査回答時間 | 最短25分 |

| 利用できる人の条件 | 20歳~69歳で安定した収入があること |

| 無利息サービス | 初回利用者にかぎり最長30日間 |

お金借りるアプリの銀行カードローン系6選を紹介

つぎに、少額でもお金が借りられる銀行系のカードローンアプリもご紹介していきます。

銀行カードローンも、消費者金融系のアプリと同じくアプリだけでキャッシングが可能です。

ただし、消費者金融とは違い即日融資が不可だったり、郵送が伴うケースもありますので利用時には注意が必要です。

楽天銀行スーパーローンアプリ

楽天銀行に口座があるなら、楽天銀行カードローンのアプリを使ってカードローンに申し込むことが可能です。

実際には、楽天銀行カードローンのアプリがあるわけではなく、楽天銀行のアプリの「かりる」のコーナーから申し込む流れとなります。

楽天銀行カードローンは、頻繁にキャンペーンを実施していることで有名です。

たとえば、カードローンの入会と利用で合計31,000円分の楽天ポイントがもらえることもあります。

楽天銀行カードローンの利用を検討しているなら、定期的に公式サイトをチェックすることをオススメします。

また、楽天会員のランクが高い人の場合、カードローンの審査で優遇される点も特徴のひとつです。

- 楽天会員ランクで審査優遇

- カードローンの契約と利用で楽天ポイントキャッシュバックあり

- 楽天銀行に口座があれば、瞬時に振込キャッシングが利用可能

楽天銀行カードローンのアプリはとても便利ですが、残念ながら即日融資は利用できません。

ほかの銀行カードローンも同様で、銀行で個人融資をする際には、反社会勢力の確認をするため警察庁データベースへの照会が必須となっています。

データベース照会の結果が出るまでには最低でも1営業日以上かかりますので、最短でも申込日の翌日以降の借入れとなります。

<楽天銀行スーパーローンの概要>

| 初回契約時の融資額目安 | 10万円~50万円 |

| 審査回答時間 | 最短翌日 |

| 利用できる人の条件 | 20歳~62歳で安定した収入があること |

| 無利息サービス | ー |

◆楽天銀行カードローン公式サイト

https://www.rakuten-bank.co.jp/loan/cardloan/member/

三井住友銀行カードローンアプリ

三井住友銀行カードローンアプリも、申し込みから借入れまで、カードローンの利用に必要な機能をすべてそなえたアプリです。

銀行カードローンのなかには、郵送手続きが必要なタイプもありますが、三井住友銀行カードローンアプリならアプリだけで書類の提出や申し込みも完結します。

なお、アプリからの申し込みは24時間365日対応していますが、土日の審査は実施していません。

審査回答も「最短翌日以降」となっていますので、金曜日に申し込んだ場合は、最短でも申し込み日から3日後の審査回答となります。

急ぎのお金が必要な場合は、消費者金融系アプリをオススメします。

- アプリだけで必要書類の提出が可能

- アプリで振込キャッシングの依頼ができる

- 返済シミュレーションや次回返済日の確認もできるため返済計画がたてやすい

<三井住友銀行カードローンの概要>

| 初回契約時の融資額目安 | 10万円~50万円 |

| 審査回答時間 | 最短翌日 |

| 利用できる人の条件 | 20歳~69歳で安定した収入があること |

| 無利息サービス | ー |

◆三井住友銀行カードローン公式サイト

https://www.smbc.co.jp/kojin/spaplli/cardloan/

三菱UFJ銀行バンクイック

カードローンによってはカードの到着を待たないと、キャッシングができないケースがあります。

その点、三菱UFJ銀行バンクイックならカード到着前に、アプリだけで振込キャッシングが利用できます。

ただし、三菱UFJ銀行に口座があることが条件です。

三菱UFJ銀行バンクイックのアプリなら、他社と同様に郵送手続きなしで必要書類の提出もできますので、アプリだけでカードローンの申し込みが完結します。

- 生体認証でカンタンにログインできる

- アプリがあれば、カードがなくても振込キャッシングが利用できる

- アプリで近くのATM検索が可能

<三菱UFJ銀行バンクイックの概要>

| 初回契約時の融資額目安 | 10万円~50万円 |

| 審査回答時間 | 最短翌日 |

| 利用できる人の条件 | 20歳~65歳で安定した収入があること |

| 無利息サービス | ー |

◆三菱UFJ銀行バンクイック公式サイト

https://www.bk.mufg.jp/banquic/lp/app/index.html

paypay銀行カードローン

paypay銀行のカードローンは、銀行カードローンには珍しく、30日間の無利息キャッシングがあることで有名です。

カードローンを利用していると、利用中の借入れ状況がわからなくなることがあり、つい借り過ぎてしまうことも多いでしょう。

paypay銀行カードローンのアプリなら、現在の借入れ状況をグラフで示してくれますので、毎月の収支に合わせた借入れが可能です。

また、paypay銀行カードローンアプリには、自動融資の設定機能があります。

paypay銀行に残高がない状態で公共料金の引き落としがあっても、自動的にカードローンで融資されるように設定できます。

電話や電気の引き落としができず、サービスが停止されることも防げますので、とても便利です。

- アプリなら24時間365日申し込み可能

- スマホアプリだけで振込キャッシングが利用できる

- 返済は毎月1,000円からOKなので少ない返済負担で利用可能

<paypay銀行カードローンの概要>

| 初回契約時の融資額目安 | 10万円~50万円 |

| 審査回答時間 | 最短翌日以降 |

| 利用できる人の条件 | 20歳~70歳で安定した収入があること |

| 無利息サービス | 初回利用にかぎり最長30日間 |

◆paypay銀行カードローン公式サイト

https://www.paypay-bank.co.jp/cardloan/index.html

新生銀行カードローンL(エル)

新生銀行カードローンLアプリは、新生銀行カードローンL(エル)の申し込みから借り入れまで、すべての対応ができるアプリです。

消費者金融系アプリと同じく生体認証でログインができますので、わざわざパスワードを入れることなく素早くアプリが操作できます。

借入れ診断の機能もありますので、正式な申し込みをするまえに借入れが可能かどうか、おおよその診断を受けることも可能です。

手元にカードがなくても、即日振込キャッシングが利用できますので、急ぎの資金調達にも便利です。(即日振込キャッシングは申込日の翌日以降からの利用となります)

- アプリだけで書類の提出ができる

- 振り込みキャッシングやWEB返済が利用可能

- GPSを利用して近隣のATMや店舗検索ができる

<新生銀行カードローンL(エル)の概要>

| 初回契約時の融資額目安 | 1万円~50万円 |

| 審査回答時間 | 最短翌日 |

| 利用できる人の条件 | 20歳~70歳以下で安定した収入があること |

| 無利息サービス | ー |

◆新生銀行カードローンL(エル)公式サイト

https://lake.jp/service/sp_appli.asp

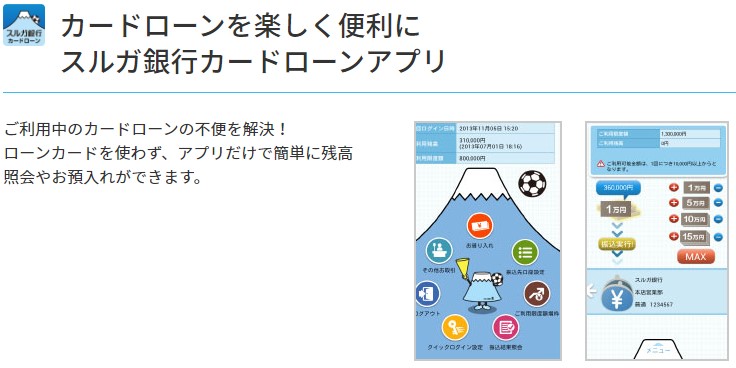

スルガ銀行カードローンアプリ

スルガ銀行には、クレジットカード機能付きのカードローンや目的ローンなど、さまざまなローンがあります。

各種カードローンや目的ローンの機能をひとつにまとめたのが「スルガ銀行カードローンアプリ」です。

おもな機能は以下のとおりです。

- 4桁のPINコードを入力するだけですぐにログインができる

- 指定口座への振込キャッシングが利用できる

- 利用限度額の増枠申込が可能

- 残高照会、利用履歴照会、返済予定額の確認などもカンタン

<スルガ銀行カードローンの概要>

| 初回契約時の融資額目安 | 5万円~50万円 |

| 審査回答時間 | 最短翌日回答 |

| 利用できる人の条件 | 以下の条件をすべて満たす個人 ①契約時年齢が20歳以上70歳以下の方 ②安定した収入があり継続した取引が見込まめること ③その他、スルガ銀行所定の条件を満たしていること |

| 無利息サービス | ー |

◆スルガ銀行カードローン公式サイト

https://www.surugabank.co.jp/surugabank/app/reserved/

少額融資でも借りられる通信キャリア/コンビニ系アプリ

つぎに、携帯キャリアが扱うアプリや、ファミリーマートなどのコンビニ系アプリもご紹介していきます。

いまからご紹介するアプリにはキャッシング機能がありますが、カードは発行されません。

アプリひとつでキャッシングできる機能を備えていますので、スピーディーな借入れが可能です。

LINEポケットマネーならLINEpayにチャージできる

LINEポケットマネーは、LINEが運営する消費者金融カードローンです。

カードローンといっても実際のカードが発行されるわけではなく、LINEpayにチャージされるかたちでキャッシングすることになります。

銀行振込でのキャッシングも可能ですが、口座によっては時間がかかるケースもあり、最低借入れ額が「50,000円~」のため少額融資には不向きです。

- 初回利用者限定で、最大100日間の支払い利息キャッシュバックあり

- 24時間365日、いつでもLINEpayにチャージできる

- 返済は100円から可能

<LINEポケットマネーの概要>

| 初回契約時の融資額目安 | 5万円~50万円 |

| 審査回答時間 | 最短即日 |

| 利用できる人の条件 | 20歳から65歳までで安定した収入があること |

| 無利息サービス | 初回利用者にかぎり最長100日間(利息キャッシュバック) |

◆LINEポケットマネー公式サイト

https://linecreditcorp.com/lp/ad/entry02.html

au PAY スマートローンはauユーザーがお得に利用できる

au PAYスマートローンアプリは、スマホATMの機能が使えますので、全国のセブン銀行ATMで24時間365日キャッシングが可能です。

また、au PAYスマートローンはカードレスタイプのカードローンですので、自宅にカードが届く心配がありません。

スマートフォンひとつで借入れができて郵送物もありませんので、家族に内緒で借りたい人にはオススメのカードローンアプリといえます。

ただし、カードローン申込時に口座登録ができなかったり、本人確認書類の提出を選択した場合は確認コードが記載されたハガキが届きますので注意が必要です。

- 借入れ金はauPAY残高に直接チャージされるためスマートな借入れが可能

- auPAYで買い物をするとPontaポイントも貯まるのでお得

- 銀行口座へも手数料無料で振込可能

<au PAYスマートローンの概要>

| 初回契約時の融資額目安 | 1万円~50万円 |

| 審査回答時間 | 最短30分回答 |

| 利用できる人の条件 | 本人名義のauIDを持っていること 20歳以上70歳以下で安定した収入があること |

| 無利息サービス | ー |

◆au PAYスマートローン公式サイト

https://loan.kddi-fs.com/apply/member-use/

ファミペイローン

ファミペイローンもカードレスタイプのローンで、郵送手続きなしで申し込みが可能です。

審査結果や返済日もアプリで確認ができ、カードローンに求められる機能はすべてアプリに搭載されています。

ファミペイローンの返済は、銀行口座からの引き落としに加えファミリーマートでの返済も可能ですので、「うっかり返済を忘れていた!」といったときでも安心です。

アプリから1,000円単位で借入れ可能ですので、必要な金額だけ借りられる点も特徴のひとつです。

- 郵送なしで利用できるため家族にバレにくい

- 1,000円から借りられるため少額融資に最適

- 借入れ金はfamipayへのチャージも可能。そのままファミリーマートやfamipay利用可能店舗で利用できる

<ファミペイローンの概要>

| 初回契約時の融資額目安 | 1,000円~50万円 |

| 審査回答時間 | 最短即日 |

| 利用できる人の条件 | 20歳~70歳までで安定した収入があること |

| 無利息サービス | ー |

ファミペイローン公式サイト

J.Score(ジェイスコア)

J.Score(ジェイスコア)は、信用スコアを利用した個人向け融資サービスです。

J.Score(ジェイスコア)も実際のカードは発行されませんが、使い方はカードローンと同じです。

振込キャッシングを利用し、アプリで限度額まで繰り返し借りられます。

一般的なカードローンは、信用情報のデータと消費者金融会社独自の基準で審査通過の可否が決定します。

一方、J.Score(ジェイスコア)は、信用スコアの点数が高ければ高いほど低金利&高額融資も可能です。

- 信用スコアの点数によって融資条件が変わるカードローン

- みずほ銀行やソフトバンクユーザーは信用スコアアップの可能性大

- アプリひとつでキャッシングが可能

<J.Score(ジェイスコア)の概要>

| 初回契約時の融資額目安 | 1万円~50万円 |

| 審査回答時間 | 最短即日(仮審査の結果は最短30秒) |

| 利用できる人の条件 | 20歳以上70歳以下で安定した収入があること |

| 無利息サービス | 初回契約者限定paypayボーナス1,000円分プレゼント |

◆J.Score(ジェイスコア)公式サイト

少額融資でも審査なしでは借りられない理由

つぎに「アプリでお金を借りる場合の審査」についても、詳しく見ていきましょう。

消費者金融アプリでカードローンに申し込んだ場合、審査手続きの手間はそれほどかかりません。

しかし、審査手続きがカンタンでも利用者の信用調査は厳格に実施されます。

少額融資を希望する人のなかには「3万円だけ借りたい」といったケースもあるでしょう。

金額だけを考えると、「少額なのだから審査なしでもいいのでは?」と思ってしまいますが、実際は金額に関係なく厳しい審査がおこなわれます。

アプリで少額を借りる場合でも厳しい審査が実施されるのには、貸金業法のルールが関係しています。

貸金業法では返済能力の審査が義務付けられている

今回ご紹介したアプリのなかで、楽天銀行や三菱UFJ銀行バンクイック、三井住友銀行カードローン以外のアプリは、すべて「消費者金融カードローン」に分類されます。

そして、消費者金融は「貸金業法」を守る必要があります。

貸金業法では、カードローンの申し込みがあった場合、利用者の返済能力調査を義務付けています。

このルールは借入額を問わず適用されますので、10万円未満の少額融資でも審査なしでの融資は受けられません。

消費者金融などの貸金業者は、返済能力の調査以外にも以下のルールを守る必要があります。

- 総量規制のルール…貸金業者からの借入れは年収の三分の一まで

- 収入証明書類の提出ルール…貸金業者からの借入れが50万円を超える、または他社貸金業者からの借入れ額と新規契約額の合計が100万円を超える場合は、源泉徴収票などの収入証明書類の提出が必要

詳しくは、下記の日本貸金業協会公式サイトにも記載されていますので、一度ご覧ください。

https://www.cao.go.jp/consumer/iinkai/2018/287/doc/20181129_shiryou1_9.pdf

個人間融資はトラブルに巻き込まれるため注意

”アプリでお金を借りる”という意味では、TwitterなどのSNSアプリを経由して、個人からお金を借りる方法もあります。

SNSを使った融資でもっとも多いのが「個人間融資」と呼ばれる手法です。

個人間融資は、一見すると個人が個人に善意でお金を貸しているように見えますが、その実態はヤミ金などの違法業者がほとんどです。

ヤミ金業者は、存在自体が違法で貸金業法などの法令を守るつもりはありません。

法外な利息を取ったり、滞納時には暴力的な取り立てもしてきます。

「すぐに返済すれば問題ないだろう」と安易に利用してしまうと、個人情報が業者間に出回るリスクもあります。

女性の場合は、性被害に遭うリスクもあるでしょう。

下記の金融庁公式サイトには、個人間融資の注意点が書かれていますので、ぜひ参考にしてください。

SNS等を利用した「個人間融資」にご注意ください!

https://www.fsa.go.jp/ordinary/chuui/kinyu_chuui.html

クレジットカードの現金化は審査なしだが規約違反

クレジットカードの現金化とは、はじめから換金目的でカードを使い商品を購入し、中古買取ショップなどで商品を買い取ってもらい現金を手に入れる方法です。

買取ショップは定価の80~90%で商品を買い取りますので、利用者は実質10~20%程度の金額分を損してしまう計算になります。

ただ、審査もなしで現金を手に入れられるため、実際に利用している人は多いでしょう。

クレジットカードの現金化は、厳密にいうと法に触れるわけではありません。

しかし、クレジットカード会社の規約には違反していますのでやらないほうがいいでしょう。

カード会社は、24時間クレジットカード会員の利用動向をチェックしています。

以下のケースに該当すると、不正利用を疑われてカードの利用停止措置がとられる場合もあります。

- 普段買わないような商品を大量に購入した

- 普段の行動範囲とは別の場所で、同じ商品を何個も購入した

- 新幹線回数券など、換金しやすい商品をカードで購入した

参考までに、JCB公式サイトにもクレジットカードの現金化に関する記述がありましたので、こちらも参考にしてください。

これらの現金化に関しては、明確な法律違反とはなっていないのが現状です。なぜなら、買取式であれキャッシュバック式であれ、行為そのものはただ買い物をし、不要な物を売っただけ、キャッシュバックを受けただけ、という体裁ができているからです。 (中略) クレジットカードの現金化を行っている業者が摘発された事例もありますが、罪に問われたのはあくまでも現金化する際の金利が出資法で定める上限金利を上回っていたからであり、現金化の行為そのものを罰したわけではありません。 しかし、クレジットカード会社の規約には現金化を目的としたカード利用を禁じる条文があり、規約違反となっており、リスクのある行為であることは間違いありません。法律的には違法ではないから、やっても大丈夫だというような考えは、絶対に持たないようにしましょう。

JCB公式サイト:JCB公式サイトより/クレジットカードの現金化は違法?考えられるリスクについて

お金借りるのは不可でも前借りや後払いができるアプリ

ここまでお金が借りられるアプリをご紹介しましたが、「商品を買いたいけどお金がない」というだけなら、後払いができるアプリを使う方法もあります。

ZOZO後払いやメルペイ後払いなら、支払いは商品購入の2ヶ月後ですので、手元にお金がなくてもショッピングが楽しめます。

ZOZO後払い

ZOZOTOWNは、ファッションを中心に販売しているECサイトのひとつです。

ファッション関連だけではなく本や時計・キッチン用品まで販売しており、欲しい商品があれば後払いで手に入れることも可能です。

ZOZOTOWNの後払いは、以下のような仕組みになっています。

- 支払いは2ヶ月後でOK

- 後払いの利用限度額は最大10万円まで

- 商品受け取り後に支払いができるため安心

具体的な利用方法は、以下の手順となります。

◆ZOZO公式サイト

https://zozo.jp/later-payment/

メルペイ後払い

メルペイ後払いは、別名「メルペイスマート払い」とも呼ばれます。

メルカリはもちろん、メルペイ対応店舗なら購入代金を翌月まとめて清算できるため、現金がなくても買い物が楽しめます。

後払いできる上限金額も自分で設定できるますので、使い過ぎる心配もありません。

メルペイスマート払いには、定額払いのコースもあります。

定額払いなら、事前に設定した一定の金額を支払いが終わるまで毎月支払うことになります。

クレジットカードのリボ払いと仕組みは同じです。

ただし、メルペイスマート払いの定額払いは、リボ払いと同様金利手数料がかかる点に注意が必要です。(メルペイスマート払いの定額払い金利手数料は、実質年率15%)

ちなみに、メルペイスマート払いを利用できるのは18歳以上で、中学生や高校生の利用はできません。

20歳未満の場合は上限金額が1万円となり、保護者の同意も必要となります。

◆メルペイ後払い公式サイト

https://jp-news.mercari.com/articles/2019/06/11/merpay-postpay-howto/

ヤフーゆっくり払い

後払いの利用額に余裕をもちたいなら、ヤフーゆっくり払いもいいでしょう。

ヤフーゆっくり払いの利用限度額は最大53,999円(税込)までとなっていますので、余裕のある買い物ができる点が特徴です。

支払いは、商品注文後の2ヶ月後までに済ませばよいため、手持ちの現金がなくても安心して買い物ができます。

ただし、ヤフーゆっくり払いを利用するには注文ごとに250円(税込)のサービス手数料がかかります。

そのため、少額の商品購入には不向きです。

※コンビニ払い、銀行振込、LINE Pay、PayB、ファミペイ

◆ヤフーゆっくり払い公式サイト

https://shopping.yahoo.co.jp/notice/yukkuribarai/

楽天市場アプリ後払い決済

楽天市場でも後払い決済が可能です。

楽天市場の後払い決済の仕組みは、さきほどご紹介したヤフーゆっくり払いと、ほぼ同じです。

利用上の注意点もまとめていますので参考にしてください。

- 商品到着後、請求書が届いてから14日以内の支払いが必要

- 1点あたり手数料250円(請求書発行費用)がかかる

- 利用限度額は、54,000円(税込)まで

詳しくは下記の公式サイトもご覧ください。

◆楽天市場アプリ後払い決済公式サイト

https://ichiba.faq.rakuten.net/detail/000010676

aupayのゆったり後払い

auユーザーなら、携帯料金の引き落としと一緒に商品代金が払える「aupayゆったり後払い」が利用できます。

「ゆったり後払い」のサービスは、auフィナンシャルサービスが運営する決済サービスで、auユーザーだけが利用できます。

支払い期限は最長2ヶ月後になり、携帯料金やauひかりなどの固定NETの利用料金と一緒に支払える点が特徴です。

支払い方法を口座振替にすると手数料もかからないためお得です。

◆aupayゆったり後払い公式サイト

アプリ以外でお金を借りる方法

消費者金融のアプリや後払い以外にも、お金を借りる方法があります。

代表的な例としては、「クレジットカードのキャッシング」や「給料の前借り」などがあげられます。

どうしてもお金が借りられないなら、市役所や福祉協議会が取り扱う公的融資も検討してみましょう。

クレジットカードでキャッシングする

すでにクレジットカードを持っていてキャッシング枠があるなら、カードでお金を借りる方法もあります。

カード契約時にキャッシング枠が設定されているなら、お金を借りる際の審査は不要です。

ほとんどのクレジットカードは銀行ATMやコンビニATMと提携していますので、身近なATMで少額借り入れも可能です。

ただし、クレジットカードの金利手数料は高く、実質年率で15%~18%の利息を払う必要があります。

できれば、一括払いで早めに返済することが上手に利用するコツです。

給料を前借りする

勤務先の会社が給料の前借り制度を導入しているなら、専用アプリで前借りすることもできるでしょう。

給料の前借り制度を扱う業者はいくつかありますので、気になる人は総務部などに聞いてみることをオススメします。

ただし、前借りできる金額は、自分が働いた日給分のみです。

働いていない日数分の給与は前借りできませんので、注意が必要です。

また、働いた分の日給全額が前借りできるわけではなく、対象金額の約90%までを上限としているところがほとんどです。

参考までに、給与前借りアプリ「QQマネー」のサイトもご覧ください。

質屋で少額を借りる

換金価値のある貴金属やプランド品などを持っているなら、質屋でお金を借りる方法もオススメです。

質屋は、商品価値でお金を貸してくれますので、利用者の信用度は関係ありません。

運転免許証などの本人確認書類は確認されますが、信用情報機関での調査も不要で利用できる点が特徴です。

したがって、消費者金融で審査に落ちても換金価値の高い商品さえあれば借入れは可能です。

ただ、質屋の金利は高めです。

一般的な消費者金融の上限金利は18%程度ですが、質屋によっては実質年率で50%の金利手数料がかかる場合もあります。

万一返済できない場合は、質流れとして戻ってこないこともあります。

質屋を利用する場合は、リスクも考え賢くお金を借りるようにしましょう。

公的融資を利用する(即日融資は不可)

消費者金融などでもお金を借りられないなら、公的融資も検討してみましょう。

福祉協議会が扱う緊急小口資金なら、10万円までの公的融資が受けられます。

ただし、公的融資を受けるには所得が一定以下であることや、高齢者であること、または身体障害者で働けないことなどが条件になります。

即日融資も受けられませんので、その点は覚えておきましょう。

お金借りるアプリのまとめ

最近では消費者金融もアプリが主流となり、はじめからプラスチックカードを発行しないカードローンも増えてきました。

ただし、どんなに手続きが簡単なアプリでも、厳格な審査がおこなわれることは覚えておきましょう。

カードローンの審査に落ち続けると信用情報機関に記録が残り、他社カードローンの審査に落ちる可能性も高くなります。

1~2社申し込んで審査に落ちたら、6ヶ月待って収入を増やすなど、対策を講じることをオススメします。